世界でも有名なフィナンシャル分野の教授であるジェレミー・シーゲル博士は、株式投資のリターンについて以下のことを述べている。

株式投資のリターンを左右するのは、企業の増益率ではなく、実際の増益率が投資家の期待を上回るかどうか、この一点にかかっている。投資家の増益期待を知りたいとき、最良の指標となるのはPERだ。別な調査として、S&P500からPERが低い銘柄を選んでポートフォリオを組んだところ、そのリターンは市場平均を年率約3ポイント上回った。PERが高い銘柄を選んだポートフォリオでは、同約2ポイント下回った。

「株式投資の未来~永続する会社が本当の利益をもたらす」より引用

今回僕が購入した株は「商船三井」で、購入時のPER(予):2.5倍だ。PERだけで見ると「商船三井」に対して投資家の期待は相当低いと言えるだろう。

そしてシーゲル博士の株式投資のリターンに当て嵌めると、「商船三井」の今後の業績がそんなに大きく伸びなくても、ある程度のリターンを生んでくれることになるだろう。

しばらくは「商船三井」の業績に注目しながら、この株を保有したいと思う。

商船三井(9104)

2021/8/19に以下の株を購入。

- 商船三井(9104)

6,500円で100株購入。

購入時のPER(予):2.5倍、PBR(実):1.2倍、ROE(実):16.51%、配当利回り(予):7.82%

国内2位の大手海運会社。

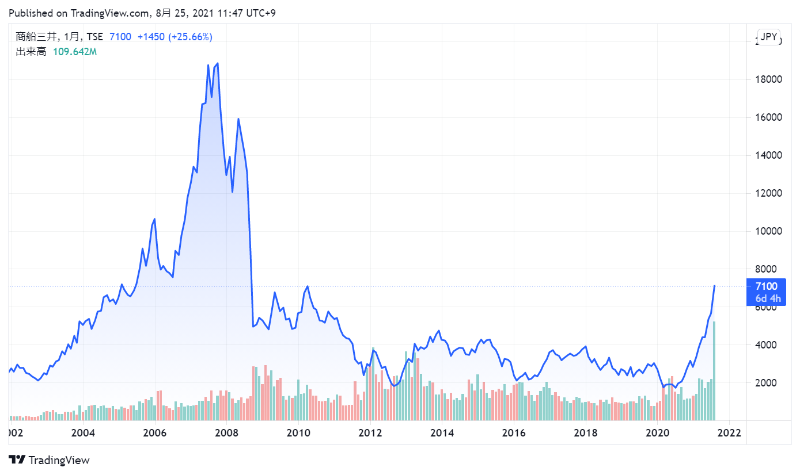

商船三井のここ数年の株価チャートは以下の通り。

購入時のコメント

売上について、ここ3年は減収が続いている。だが今期の2022年03月期決算の売上については、会社予想で11,000億円であり3期振りに増収となる見込みである。

純利益について、2018年03月期決算で赤字を計上して以降は大幅な増益を続けている。また、今期の2022年03月期決算では会社予想で3350億円と大幅な増収・かつ過去最高益となる見込みである

商船三井は海運業に分類されており、海運業全体の市場平均のPERは12.2倍となっている。商船三井の現時点でのPER(予)は2.5倍で、海運業全体の市場平均と比較してかなりの割安感がある状態である。

純利益の利益率については、増益が続いている2021年03月期決算以降は大幅に上がっており、今期の2022年03月期決算では利益率は約30%となる見込みである。この利益率は、同じ海運業の「日本郵船」と比較しても遜色はない。

キャッシュフローについては、ここ5年でフリーキャッシュフローがマイナスの年が4回あり、安定感があるとは言えない。

配当については、前期の2021年03月期決算は1株:150円だったのだが、今期の2022年03月期決算では1株:150円→550円と大幅な増配となる見込みである。

最後に

今回購入した「商船三井」は、7/30(金)に業績及び配当を上方修正した。その結果、PER(予):2.0倍で配当利回り(予):9.73%というバリュエーションを叩き出した。

ちなみに業績を上方修正した理由は、以下の通りだ。

コンテナ船事業を運営している当社持分法適用会社 OCEAN NETWORK EXPRESS PTE. LTD.において、荷動きとスポット賃率がいずれも前回発表時の想定を上回るレベルで推移し、同社の第2四半期(累計)及び通期の業績予想が前回発表値よりも上振れる見通しとなりました。加えて、好調に推移しているドライバルク船市況の影響等を精査した結果、第2四半期累計期間及び通期の業績予想を上方修正しました。

「商船三井」の「2022年3月期業績予想、及び配当予想の修正に関するお知らせ」より引用

業績を上方修正した理由は、同じ海運業を営んでいる「日本郵船」とほぼ同じである。

ただ、株を買ったタイミングは今のところ「商船三井」の良かった言える。

「日本郵船」は、8/18に8,370円で購入して、現時点(8/25)で株価は7,790円。△27,000円で△3.3%の評価損となっている。

だが「商船三井」は、8/19に6,500円で購入して、現時点(8/25)で株価は7,130円。+65,000円で10%の評価益となっている。

僕は長期投資を目指しているので、多少の評価益・損は気にしないようにしている。けれども、株の購入が1日違うだけでこの差が出てしまったことは、ちょっと悔しいと感じてしまう。

コメント