株式投資の神様と呼ばれるウォーレン・バフェットは、コカ・コーラやGEICO、ワシントン・ポストなど「消費者独占型(コンシューマー・モノポリー)」企業に投資して大儲けした。「消費者独占型(コンシューマー・モノポリー)」企業とは、ブランド価値の高い企業、または取り扱う製品があたかも独占企業のように強い市場支配力を持っている企業のことだ。

これに対してバフェットは、「コモディティ型」企業に投資をすべきでないと述べている。「コモディティ型」企業とは、他との差別化ができない低付加価値の事業を行っている企業のことだ。

株式投資で成功するためには、「コモディティ型」企業を避けて「消費者独占型(コンシューマー・モノポリー)」企業に投資すべきである。

「消費者独占型(コンシューマー・モノポリー)」企業は、悪材料が出ることも少なく、たとえ悪材料で出て株が売り込まれても、そこから立ち直る強い力を持っている。だが「コモディティ型」企業の場合は、悪材料がでてくることが多く、また悪材料から株価が立ち直る力も非常に弱いとバフェットは語っている。

「コモディティ型」企業

ウォーレン・バフェットの投資手法が記載された「億万長者をめざすバフェットの銘柄選択術」という本の中で、毎日の生活とかかわりの深い産業の中から典型的なコモディティ事業として、以下のものが挙げられていた。

・航空会社

「億万長者をめざすバフェットの銘柄選択術」より引用

・穀物生産(たとえばトウモロコシや米)

・鉄鋼製品

・石油・天然ガス

・林業・製材

・紙・パルプ

・自動車

上記に挙げたものは、企業が提供する製品やサービスに際立った特色がなく、消費者にとって「値段」が唯一最大の選択基準となるような事業である。そして、このような事業を営んでいる「コモディティ型」の企業について「億万長者をめざすバフェットの銘柄選択術」の本で以下のように述べられている。

これらの業界に属する企業は、ほとんど似たり寄ったりの製品を作り、激しい販売競争をしている。ここでは最も低い価格を提示できるところが、多くの顧客を獲得できる。したがって、消費者がどの企業の製品を購入するのかを決める最大の要素は、どこの製品が最も安いかということになる。

「億万長者をめざすバフェットの銘柄選択術」より引用

石油会社はブランドを強調するが、私たちがガソリンを買うのは値段であって、決してブランドではない。結局のところ、安いガソリンを提供する企業が最も多く売り上げるということになる。

また、こうした「コモディティ型」企業には以下のような特徴があるとも述べている。

・売上高利益率が低く、在庫回転率も低い

「億万長者をめざすバフェットの銘柄選択術」より引用

・株主資本利益率(ROE)が低い

・ブランド価値がない

・多数の競争相手がいる

・業界全体に相当な過剰生産能力がある

・利益が不安定だ

・利益の設備稼働率に対する依存度が大きい

株式投資で成功したいのなら、「コモディティ型」企業の投資は避けるべきである。こうした企業に投資をした場合、短期的には儲けることができるかも知れないが、長期的には大きな利益をあげることはないとされている。

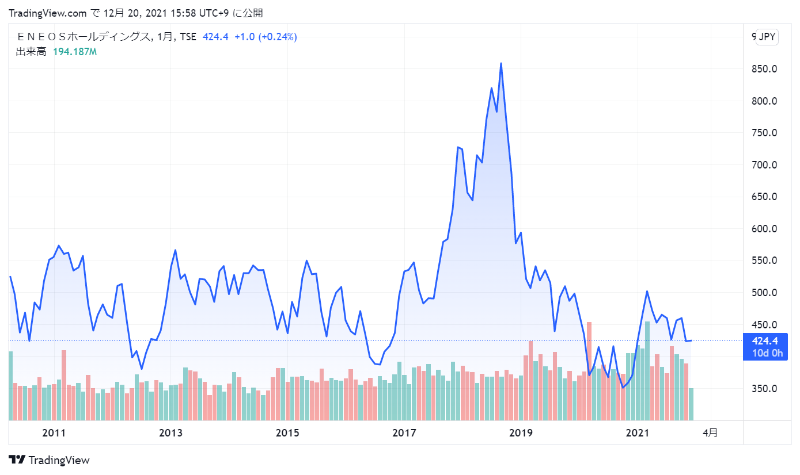

ENEOS(5020)

僕は2020年10月に、日本を代表するエネルギー・資源・素材企業グループで国内シェア5割の石油元売り首位の「ENEOS(5020)」株を350.1円で100株購入した。

現時点で僕が保有しているENEOS株は約20%の評価益率である。同期間の日経平均も約20%の上昇率なので、ENEOS株の成績としてはまずまずと言えるだろう。だが、長期的に見た場合はENEOS株はどうなるのだろう?

「ENEOS」の10年後の予想BPS(1株当たり純資産)を算出し期待収益率:年15%と設定した場合に、現時点の株価がどういう状況なのかを確認してみた。

- BPS成長率:年3.2%

2012/03~2021/03月決算からの算出した平均成長率 - 10年後の予想BPS:995.34円

上記のBPS成長率より算出 - 現時点の予想株価:246.0円

年15%の収益率で算出(※割引率が年15%)

「ENEOS」の現在の株価は424.4円である。あくまで机上の計算ではあるが、BPSが年3.2%成長したと仮定した場合、年15%の収益率を叩き出すことはなさそうである。年9%の収益率が妥当なライン言えるだろう。

「ENEOS」は、国内シェア5割の石油元売りだが利益率(ここ数年で1番高い当期利益率は約3.5%)は決して高くない。

バフェットが言っているように、消費者がガソリンを買いたいと思う企業は、ブランドではなく値段なのだ。企業の利益を削りどこよりも安く売ることで、他の企業との競争に打ち勝たなければならない「ENEOS」は「コモディティ型」企業と言えるのだろう。

「ENEOS」株を長期で保有しても報われない可能性が高い。本当であれば「ENEOS」を売って、「消費者独占型(コンシューマー・モノポリー)」企業に投資をすべきなのだろう。

でも、せっかく購入した企業なのだ。「コモディティ型」企業への投資が本当に報われないのか?自分の経験として確認するためにも、株式投資として間違っているのかも知れないが、僕は「ENEOS」株を保有し続けたいと思う。

コメント