「リスクを冒さないことこそ、最大のリスクだ」

UQ mobileのCMでも言葉なのだが、とても良い言葉だと思う。だが、僕には耳が痛い言葉でもある。なぜなら、僕は資金のほとんどを株式に投資しており、リスクマックスの生活を送っているからだ。

リスクを冒さなければリターンを得ることが出来ない、これが世の中の真実だと思う。だが、なかには不必要なリスクを勝手に背負いリターンを失うということもある。

特に株式投資の世界では、このパターンをよく見かける。

これと同じように、会社でも不必要なリスクを背負いせっかく稼いだ利益を無駄にしてしまうということもある。

僕が昔働いて会社では、より高い成長を望んで、海外に支社を作ったり、他社の買収したりしていた。その結果、僕たち従業員のボーナスは下がることが多かったのだが、上層部は「効果が出るには時間がかかる」とのことであった。

僕がその会社を辞めるまでに、目覚ましい結果が出なかったのは非常に残念ではある。

株式市場のリターンの事実

株式市場の過去のリターンに関する事実として、配当再投資が最大の源泉になるというのがある。

このことは、世界でも有名なフィナンシャル分野の教授であるジェレミー・シーゲル博士の「株式投資の未来~永続する会社が本当の利益をもたらす」の本の中で、以下のように説明されている。

1871年に株式に1000ドル投資して、配当を再投資した場合、2003年末のリターンの総額は、インフレ調整ベースで約800万ドルになっている。配当を再投資しなかった場合は、25万ドルに満たない。

「株式投資の未来~永続する会社が本当の利益をもたらす」より引用

株式市場のリターンについて調べてみたところ、株式の累積リターンの97%は『配当再投資』が生み出しており、値上がり益が生み出したリターンは3%に過ぎないとシーゲル博士は述べている。

リターンの源泉となる配当

配当こそ、株式リターンの最大の源泉となっている。株式市場の過去の歴史から導き出した回答であるが、ここ最近では配当について非常に軽視されている。

この理由について、シーゲル博士は以下のように説明している。

①配当を支払う企業は、成長オプションをみすみす見逃しているとの間違った考えがある。配当に費やす利益を投資に振り向けば、そうならないとの説だ。

「株式投資の未来~永続する会社が本当の利益をもたらす」より引用

②米国の税制では、配当金は二重課税の対象となる。

③経営幹部向けストック・オプションが流行し、経営陣の焦点が、配当継続から、株価押し上げと移行した。

企業が成長に向けて、さまざまな事業に手を出し投資を行う。このことについて、株式市場に上場している企業としては当たり前の行動だと僕は思う。

だが「株式投資の未来~永続する会社が本当の利益をもたらす」の本のなかでは、こうした成長オプションのへの投資は、資金を過剰に消費してしまう底無し沼になるケースが多いと述べている。

また シーゲル博士は、実際に1957年~2003年の間で設備投資対売上比率が最高と最低の分類に分けて、株式のリターンについて調べている。

結果としては、設備投資が高水準なグループの運用成績は、なるべく節約するグループを下回っているものとなった。

実際の数字で言えば、設備投資対売上比率が最高の部類のリターンは『年率:9.55%』だったのに対して最低の部類は『年率:14.78%』であった。しかも、この『年率:14.78%』という数字は、S&P500種平均を年率3.5%を上回る好成績を収めていた。

人というのは、お金があるとついつい使ってしまいたくなるものだ。会社もそれと同じなのかも知れない。

会社の金庫にお金が積み上がり、周囲には美味しそうな成長に向けた投資の果実がゴロゴロと転がっている。こうした時には、人も会社もリスクを軽く見積もり投資の果実にカブりついてしまう。そして、お腹を壊す結果となってしまう。

このようにして投資家の資本やリターンを食いつぶしてきた話というのは、世の中には結構たくさんあるのではないだろうか?

配当を出さない企業

シーゲル博士は、株式のリターンの源泉は配当であると述べている。僕も、この意見には賛成である。

だが、配当を出さずに大きなリターンを叩き出している企業も世の中にはたくさんある。その代表格と言うのが、投資の神様と呼ばれるウォーレン・バフェットが運営する投資会社のバークシャー・ハザウェイだろう。

バークシャー・ハザウェイは、1967年に10セントの配当を支払ったきり、現在まで無配を続けている。そして、バークシャー・ハザウェイのリターンは1965年~2014年で年率19.4%を叩き出しており、このリターンは「S&P500(配当込み):9.9%」を大きく上回っている。

バフェットは、なぜ無配を続けるのだろうか?その最大の理由は『税金』である。

株式に投資した場合、値上がり益は株式を売却しないかぎり課税対象とはならない。だが、配当は受け取ると同時に課税されてしまう。

配当を出さずに、その資金を「事業の拡大」「他社の買収」「自社株の買い戻し」など適切に運用されるのであれば『配当にかかる税金』というデメリットを投資家は避けることが出来る。

だが、企業が利益を配当に回さずに投資に向けて場合に、その投資が成功するかどうかは経営者の手腕が大きく問われる。

もし、投資家自身が経営者を評価できるスキルを持っているのなら、無配の企業に投資するというのが正しい判断であると僕は思う。

だが、世の中の多くの有能な経営者が「配当再投資」というリターンを上回る結果を残すことができてない事実があるということは、忘れてはいけないとも思ってしまう。

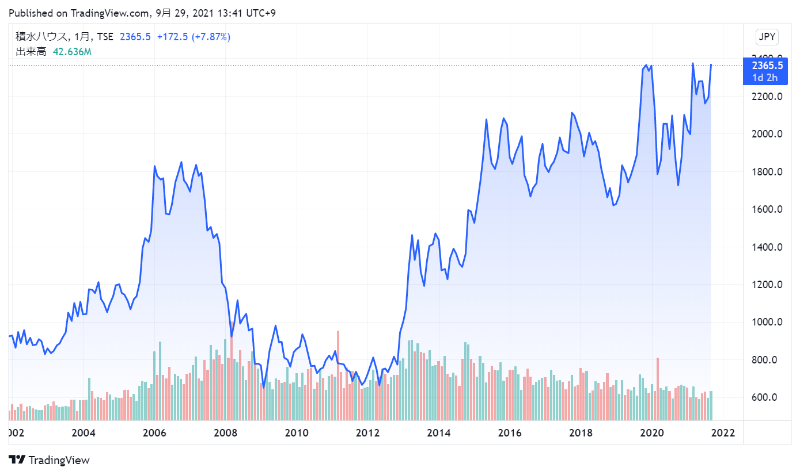

積水ハウス(1928)

僕が投資した無配の企業のリターンがどうなっているのか調べてみようとしたのだが、僕は基本的に高配当銘柄への投資が主である。そのため、持ち株のなかで無配の企業というものがなかった。

だが、自社株買いを行っている企業というものは何社かあった。ので、今日はそのなかの1つである「積水ハウス」について確認してみたい。

「積水ハウス」は高級戸建中心の住宅トップメーカーであり、2020年10月に1,751.5円で100株購入した。そして、現時点(2021/09/29)で約35%ほどとまずまずの評価益を叩き出しいる銘柄だ。

積水ハウスの株価チャート

「積水ハウス」は、自社株買いに積極的でここ数年は繰り返し行っている。

今年度も2021年3月5日~2022年1月31日で8,000,000株(上限)に実施しており、8/6に自己株式の取得が終了している。

自社株買いの目的は「経営環境の変化に対応した機動的な資本政策の遂行及び資本効率の向上を通じて株主利益向上を図るため」としているが、僕的には今のところ株主利益向上に貢献している状態だ。

僕的には、今後も「積水ハウス」の自社株買いが続くと予想している。そして、この自社株買いが株主利益向上に繋がらるものだと考えている。ので、しばらくはこの「積水ハウス」の銘柄は保有し続けたい。

コメント