株式投資の神様と呼ばれるウォーレン・バフェットは、企業には2つのタイプが存在していると言っている。そのタイプとは「消費者独占型(コンシューマー・モノポリー)」企業と「コモディティ型」企業だ。

そして株式投資で成功するためには「消費者独占型(コンシューマー・モノポリー)」企業に投資する必要があると述べている。

では、「消費者独占型(コンシューマー・モノポリー)」企業を見分けるにはどのようにすれば良いのだろう。バフェットは、以下の8つの基準に当て嵌めて考えると良いと言っている。

基準1 消費者独占力を持つと思われる製品・サービスがあるか

「億万長者をめざすバフェットの銘柄選択術」より引用

基準2 1株当たり利益(EPS)が力強い増加基調にあるか

基準3 多額の負債を抱えていないか

基準4 株主資本利益率(ROE)は十分に高いか

基準5 現状を維持するために、内部留保利益の大きな割合を再投資する必要があるか

基準6 内部留保利益を新規事業や自社株買戻しに自由に使えるか

基準7 インフレを価格に転嫁できるか

基準8 内部留保利益の再投資による利益が、株価上昇につながっているか

バフェットは株式投資と結婚は同じであると述べている。結婚相手を探す場合には、一生を共にするのに相応しい人を探すだろう。

株式投資も同じで、株式投資で成功するためには一生を共にするのに相応しい銘柄を探すのである。そして、そのような銘柄とは経営が上手くいっている「消費者独占型(コンシューマー・モノポリー)」企業のことだ。

8つの基準の詳細

上記で「消費者独占型(コンシューマー・モノポリー)」企業を見分けるための8つの基準を記載した。ここでは8つの基準について、もう少し詳細に説明していきたい。

基準1 消費者独占力を持つと思われる製品・サービスがあるか

この見分け方は簡単だ。お店の店長になったとして、お店に置いておかなれば店長の常識が疑われるような商品とは何かを考えればよいだけだ。

例えば僕がコンビニ店長になったとして、お店にはコカ・コーラやカルビーのポテトチップスは必ず置くだろう。このような商品・製品は、消費者独占力を持っていると考えることが出来る。

基準2 1株当たり利益(EPS)が力強い増加基調にあるか

これも見分けることは簡単だ。調べたい企業の過去10年の1株当たり利益(EPS)の推移を確認すれば良い。

そしてバフェットは、1株当たり利益(EPS)が右肩上がりの企業が良いと述べている。こうした右肩上がりの企業は、とても良い製品・サービスを持っているだけでなく、経営陣がそれを懸命に活用して大きな価値を生み出している企業であることが多いからだ。

これと反対に、過去10年の1株当たり利益(EPS)がデコボコしている企業は気をつけるべきだ。こうした企業は、「コモディティ型」企業の可能性が高いとバフェットは述べている。

基準3 多額の負債を抱えていないか

バフェットは「消費者独占型(コンシューマー・モノポリー)」企業が健全な経営をしているのならば、基本的には企業が生み出すキャッシュフローをあちこちに配り歩く必要はなく、長期負債を調達する必要はないと述べている。

このことを証明するように、「消費者独占型(コンシューマー・モノポリー)」企業の代表である「コカ・コーラ」社の長期負債残高は同社の1年間の利益より少ないし、「ジレット」社の長期負債残高は2年分の利益で返済できる額となっている。

対照的に「コモディティ型」企業の代表である「GM」社の長期負債残高は、過去10年間にあげた利益を上回る水準となっている。

基準4 株主資本利益率(ROE)は十分に高いか

株主資本利益率(ROE)が一貫して高い企業を、バフェットは投資値する企業であると考えている。

ちなみにアメリカ大企業の過去40年間の平均ROEは約12%である。バフェットが投資したいと思う企業は、平均ROEが12~13%の企業などではなく、最低でも15%以上の企業を探しているのである。

基準5 現状を維持するために、内部留保利益の大きな割合を再投資する必要があるか

企業には、追加投資に必要がなくて持分価値そのものが増え続けるタイプの企業と、追加の資本を調達して投入し続けることによって規模が拡大し続けるタイプの企業がある。

バフェットは、前者の内部留保利益をほとんど設備投資に振り向ける必要ないタイプの企業を好んでいる。なぜなら、後者のタイプの企業はちょっとした業績悪化がきっかけで、資金調達難に陥いる可能性をはらんでおり、苦境から立ち直る力が非常に弱いことを知っているからだ。

基準6 内部留保利益を新規事業や自社株買戻しに自由に使えるか

既存事業への再投資負担が小さい企業でも、過去の内部留保運用の成果が芳しくない企業への投資は注意が必要である。こうした企業は、稼いだ利益を有効に活用できておらず株主価値の向上が望めないからだ。

バフェットは、このような企業は利益の大半を配当で支払うか、自社株買戻しに充てるのがベストだと述べている。

基準7 インフレを価格に転嫁できるか

「消費者独占型(コンシューマー・モノポリー)」企業の場合、インフレに合わせて製品の値上げをしても問題ない。値上げしても需要の減退を心配する必要もなく、インフレがどうなろうとも、高い利益水準を維持することが出来る。

言うなれば「消費者独占型(コンシューマー・モノポリー)」企業は、企業の価値も株価もインフレにスライドして高めることが可能で、インフレに打ち勝つことが出来る企業なのだ。

基準8 内部留保利益の再投資による利益が、株価上昇につながっているか

「内部留保利益を新規事業や自社株買戻しに自由に使えるか」のところで述べたように、過去の内部留保運用の成果をちゃんとあげている企業に投資することが、株式投資で成功するためには重要なのである。

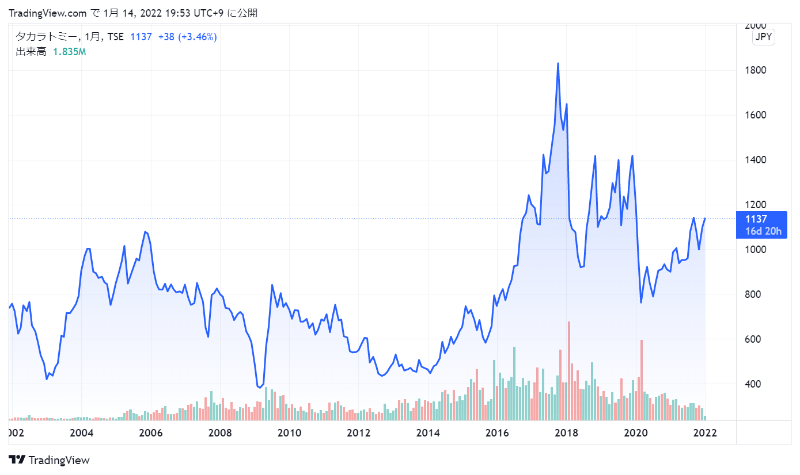

タカラトミー(7867)

最近、タカラトミーから株主優待が届いた。ちなみに「タカラトミー」は10年くらい前に株価:486円で購入し、現時点で約133%の評価益を叩き出している銘柄だ。

せっかくなので「タカラトミー」が、「消費者独占型(コンシューマー・モノポリー)」企業の8つの基準に当て嵌めるのか考えてみることにした。

基準1 消費者独占力を持つと思われる製品・サービスがあるか

この条件の質問の答えは「Yes」だ。

僕がおもちゃ屋さんをするならば、「タカラトミー」社の商品である「トミカ」や「プラレール」「リカちゃん」などは絶対に置くだろう。近所のおもちゃ屋さんを覗いても「トミカ」や「プラレール」「リカちゃん」は置いてある。

このことから「タカラトミー」は、消費者独占力を持つと思われる製品を持っている企業あると言えるだろう。

基準2 1株当たり利益(EPS)が力強い増加基調にあるか

この条件の質問の答えは「No」だ。

「タカラトミー」のここ10年の1株当たり利益(EPS)を見てみると、右肩上がりではなく、かなりのデコボコがある状態だ。「2013年03月期決算」、「2015年03月期決算」や「2016年03月期決算」では赤字に陥っている。

このことから「タカラトミー」は消費者独占力を持つと思われる製品を持っているが、それを有効に扱う経営力がない。または、ブランド力がそれほど強くない「消費者独占型(コンシューマー・モノポリー)」企業である。

「タカラトミー」はそういった可能性を抱えているのかも知れない。

基準3 多額の負債を抱えていないか

この条件の質問の答えは「Yes」だ。

「タカラトミー」の去年(2021年03月期決算)の純利益は5,374百万であった。そして、固定負債は35,390百万円であった。「タカラトミー」長期負債は、だいたい6.5年の利益で返済できる計算となる。

この数字は、バフェットが好きな「消費者独占型(コンシューマー・モノポリー)」企業の「コカ・コーラ」や「ジレット」に遠く及ぼないものである。

基準4 株主資本利益率(ROE)は十分に高いか

この条件の質問の答えは「No」だ。

去年(2021年03月期決算)の株主資本利益率(ROE)は7.9%であり、過去10年の最高の株主資本利益率(ROE)は15.2%である。なので「タカラトミー」の株主資本利益率(ROE)が十分に高いのかと言われれば、そうではないという答えになってしまう。

基準5 現状を維持するために、内部留保利益の大きな割合を再投資する必要があるか

この条件の質問の答えは「Yes」だ。

「タカラトミー」の過去5年の設備投資・研究開発費を見ると、売上に対してかなりの額の割合となっている。このことから「タカラトミー」は、追加の資本を調達して投入し続けることによって規模が拡大し続けるタイプの企業に近いと言える。

残念ながら「タカラトミー」は、バフェットが好む追加投資に必要がなくて持分価値そのものが増え続けるタイプの企業とは言えない。

基準6 内部留保利益を新規事業や自社株買戻しに自由に使えるか

この条件の質問の答えは「Yes」だ。

ここ数年の「タカラトミー」は、2020年から企業価値を高める目的で利益の一部を自社株買いに充てている。

基準7 インフレを価格に転嫁できるか

この条件の質問の答えは「No」だ。

「タカラトミー」の商品である「プラレール」「リカちゃん」が値上げされているのか調べてみたのだが、よく分からなかった。ただ「トミカ」については、2014年に23年ぶり値上げしたとあった。

もしかしたら「タカラトミー」は、インフレを価格に転嫁できるほどのブランド力がない「消費者独占型(コンシューマー・モノポリー)」企業なのかも知れない。

基準8 内部留保利益の再投資による利益が、株価上昇につながっているか

この条件の質問の答えは「No」だ。

ここ2年のROEは8%を切っており、内部留保利益の再投資による利益を上手に挙げているとは言い難く、また株価上昇にも繋がっていない状態だと僕は認識している。

最後に

「タカラトミー」を「消費者独占型(コンシューマー・モノポリー)」企業を見分けるための8つの基準で確認してみたところ、ほとんどの基準が満たされていないことが確認できた。

と言って、僕の投資スタイル上「タカラトミー」株を売るつもりはないのだが、買い増しをしようとは思わないという結論となった。

コメント