日経平均やS&P500などの市場平均を大幅に上回る銘柄など存在するのだろうか?僕の株式投資の成績を見ていると、何気にこうした疑問を持ってしまう。

世界でも有名なフィナンシャル分野の教授であるジェレミー・シーゲル博士は、その著書である「株式投資の未来~永続する会社が本当の利益をもたらす」という本のなかで、市場平均をつねに上回りつづける銘柄を黄金銘柄と名付けている。そして、黄金銘柄について以下のことを述べている。

株式投資の黄金銘柄はたしかに存在する。それも、かなりの数で存在する。こうした銘柄をうまく拾い出せれば、ポートフォリオの成績は大幅に変わってくるだろう。

「株式投資の未来~永続する会社が本当の利益をもたらす」より引用

黄金銘柄の特徴

シーゲル博士は黄金銘柄の調査として、1957年~2003年の間でとくに高い運用成績を残した上位20銘柄について調べあげた。

この20銘柄はどれもS&P500のリターンを大幅に上回る成績を残しおり、また20銘柄のうち11銘柄は有名ブランドを揃える消費者製品会社(「フィリップ・モリス」「コカ・コーラ」「ペプシコ」「ハインツ」など)であった。

そして、20銘柄のうち6銘柄は医療品会社(「アボッド・ラボラとリーズ」「ブリストル・マイヤーズ・スクイブ」「ファイザー」「メルク」など)であることを確認した。

このことからシーゲル博士は、黄金銘柄の特徴として以下の2つがあるとしている。

- だれでも知っている消費者ブランドを持っている

- 看板商品にしがみつき、かたくなに品質を守って、市場を海外に広げる方針を貫いている

黄金銘柄の増益率とPER

シーゲル博士は、投資家リターンの基本原則は以下の通りだと述べている。

株式の長期的なリターンは増益率そのものではなく、実際の増益率と投資家の期待との格差で決まる。

「株式投資の未来~永続する会社が本当の利益をもたらす」より引用

この例として、シーゲル博士はIBMとスタンダード・オイル・オブ・ニュージャージ(現在のエクソンモービル)を例に挙げている。

IBMは、何十年もの間、力強く利益の伸ばしてきたが、投資家の期待が高する(PERが高い)状態であった。

また、スタンダード・オイル・オブ・ニュージャージ(現在のエクソンモービル)は、IBMと比較して利益の伸びも遥かに控え目だったが、投資家の期待は低い(PERが低い)状態であった。

その結果、株式投資のリターンとしてはスタンダード・オイル・オブ・ニュージャージ(現在のエクソンモービル)の方が、IBMを上回る結果を残した語っている。

では、黄金銘柄の増益率とPERの関係はどうだったのだろうか?「株式投資の未来~永続する会社が本当の利益をもたらす」という本のなかで、以下のように記載されていた。

こうした勝ち組の増益率は軒並み高水準で、平均でみてもS&P500を大幅に上回っている。だがバリュエーションをみると、20銘柄のPERの平均は、市場平均をごくわずかしか上回っていない。

「株式投資の未来~永続する会社が本当の利益をもたらす」より引用

シーゲル博士は、黄金銘柄について、投資家はS&P500をわずかに上回る程度の増益しか期待していなかった。だが、黄金銘柄の増益率は過去約半世紀もの間、S&P500を4ポイント近くも上回っていることを確認した。

このことが黄金銘柄のリターンが市場平均を大きく上回る結果に繋がったと、シーゲル博士は述べている。

配当による増配効果

シーゲル博士は、黄金銘柄のリターンついて配当の重要性についても以下のように述べている。

投資家のリターンの基本原則は、株式が配当を生むとき、効果が増幅する。

「株式投資の未来~永続する会社が本当の利益をもたらす」より引用

株価が過少評価されている場合、配当再投資を通じて購入する株数が増える。そして保有株数が増えると配当も増え、そのことがリターンを加速させる。

黄金銘柄の一つである「フィリップ・モリス」が並外れたリターンを生んだ理由も、配当による増配効果が大きいことが一つの理由であると、シーゲル博士は述べている。

黄金銘柄のまとめ

シーゲル博士は黄金銘柄の調査から導き出せる結論として以下の言葉を残しており、この言葉は投資家にって非常に良い教訓となる。一部であるが、その言葉を紹介したい。

・投資家のリターンの基本原則によると、株主の手にするリターンは、企業の実際の増益率と、投資家の期待するそれとの格差で決まる。この格差のもたらす力は、配当を通じてさらに増幅される。

「株式投資の未来~永続する会社が本当の利益をもたらす」より引用

・運用成績が際立って高い企業はたいてい、①PERが市場平均をわずかに上回る程度で、②配当利回りが市場平均並みで、ただし、③長期的な増益率が市場平均を大幅に上回っている。運用成績上位20銘柄のPERは最高でも27倍だ。これが、黄金銘柄に共通する特徴だ。

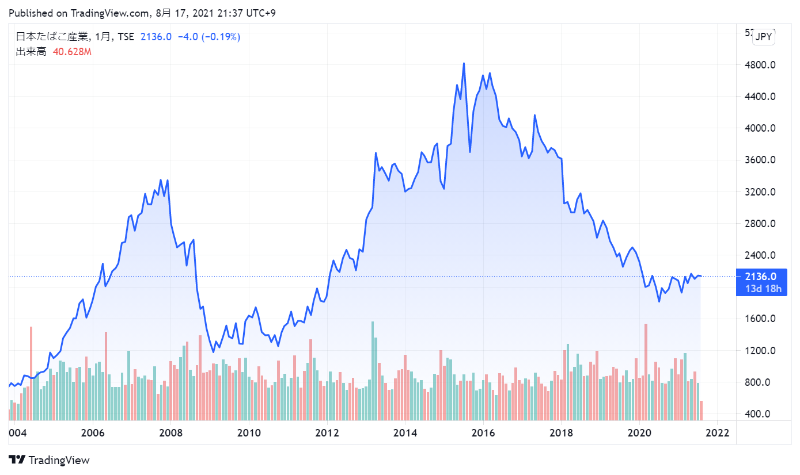

日本たばこ産業(通称JT)

僕は2020年10月にJT株を購入した。

僕が保有する株のなかで、多分、黄金銘柄近いと思われる銘柄だ。

JTは、紙巻たばことして「メビウス」「セブンスター」、加熱式たばことして「Ploom」などの消費者ブランドを持っている。また最近では、スイスに「たばこ事業」本社機能を移転するなど「市場を海外に広げる方針」を加速させている。

シーゲル博士のいう黄金銘柄に近いと思えるのだが、JTのここ10年の株価はさえない状態が続いている。

株価として、2016年をピークに2012年頃の価格に戻っている状態だ。

この理由として、黄金銘柄のまとめに記載した運用成績が際立って高い企業の条件である、

①PERが市場平均をわずかに上回る程度

②配当利回りが市場平均並み

③長期的な増益率が市場平均を大幅に上回っている

の、「③長期的な増益率が市場平均を大幅に上回っている」が満たせていないことが大きな原因だと僕は考えている。

JTの経常利益の10年平均成長率は約0.9%、当期利益の10年平均成長率については約2.5%である。日経平均の経常利益が2012年が約5兆円で2020年には15兆円以上になっていることを考えると、JTの長期的な増益率が市場平均を大きく上回っているとは言い難い状態である。

また「①PERが市場平均をわずかに上回る程度」について、JTのPERはここ3年は約10~18倍の間で推移しており、日経平均のPERは2021年8月時点で約15倍(指数ベース)と、市場平均から大きく外れることがない状態である。

そして「②配当利回りが市場平均並み」については、JTの配当利回りはここ3年は約5~8%の間で推移しており、日経平均の配当利回りが約2%であることを考慮すると、市場平均よりかなり高い配当利回りであると言える。

JTについては現時点で長期的な増益率が市場平均を大きく上回っていないが、黄金銘柄の特徴として「だれでも知っている消費者ブランドを持っている」「看板商品にしがみつき、かたくなに品質を守って、市場を海外に広げる方針を貫いている」を持っている企業であると僕は思っている。

そして、こうした特徴を持つ企業は、今後も利益成長が望める可能性が高い企業だとも僕は考えている。

現時点のJTは、過去のPERの推移からすると投資家からそれほど高い期待されている企業ではないと言える。そして、そのことを反映しているかのように配当利回りについても、とても高い状態である。

もしかしたらJTという企業に対して、高い配当利回りを武器にして配当再投資というスタイルで株式投資に臨めば、市場平均を大幅に上回る銘柄となる黄金銘柄になる可能性があるのではないだろうか?

そうした気持ちを持って、僕はJT株と向き合っていこうと思う。

コメント