株式投資したい会社を選ぶときに利益を重視する人は多いと思う。僕自身も株式投資をするなら、これからも利益を伸ばしてくれる会社に投資したいと思っている。

だが、こうした考えには注意すべき点が1つある。それは、利益というのはごまかしがききやすいものだということだ。

利益がごまかしやすいと言うのならば、投資家はどのように投資先を選んだらよいのだろうか?世界でも有名なフィナンシャル分野の教授であるジェレミー・シーゲル博士は、以下のように述べている。

利益を算定するプロセスには本質的に曖昧な部分があり、この点からも、配当に注目することが大切だといえる。配当の形で受け取るなら、まちがいは起こらない。配当の支払いをごまかすのは、決算をごまかすより何倍もむずかしい。

「株式投資の未来~永続する会社が本当の利益をもたらす」より引用

利益に曖昧な部分があるとするならば、配当に注目して株式投資に挑むのも決して悪くない投資方法ではないだろうか?

それにシーゲル博士は株式市場のリターンについて、株式の累積リターンの97%は『配当再投資』が生み出しており、値上がり益が生み出したリターンは3%に過ぎないとも述べている。

営業利益は特に曖昧さが大きい

企業が発表する利益には、大きく2つ存在する。1つは、当期純利益で公表利益と呼ばれるものだ。もう1つは、営業利益と呼ばれる利益である。

営業利益は、企業の経常的な収入と収支から求めた利益であり、アナリストなどプロの投資家が注目・予想するのも営業利益であることが多い。だが、営業利益は会計の専門家による正式な定義がなく、各企業の経営者が裁量を差し挟む余地がかなり大きい。

この公表利益と営業利益についてシーゲル博士は、その著書である「株式投資の未来~永続する会社が本当の利益をもたらす」のなかで以下のことを語っている。

統計によると、ここ数年、公表利益と営業利益の格差が広がっている。1970年から1990年まで、公表利益が営業利益を下回る格差は、平均してわずか2%であった。ところが1991年以来、営業利益と公表利益の格差は、平均18%以上に拡大している。過去20年間の平均の9倍だ。とくに2002年は67%と過去最大の幅に広がった。

1990年代の強気相場の後半、ハイテク・セクターを中心とする一部の企業は、計上するべき経費を除外したとして、当然ながら、批判を浴びた。たとえばシスコシステムズは、過剰在庫を一括償却しておいて、きわめて寛容な会計手法を用いて、買収先の資産内容を実際よりはるかに良好にみせかけていた。

「株式投資の未来~永続する会社が本当の利益をもたらす」より引用

株式投資先を選ぶ際に、利益を中心として考える場合は、営業利益には曖昧さがあることを頭に入れておくべきである。そして、実際に当期純利益(公表利益)と営業利益の格差など確認することも、投資先を選ぶ上で大事なポイントとなるのだ。

利益の質

利益は、ごまかしがききやすいところがある。そんな中で、投資家はどうすべきだろうか?

シーゲル博士は、利益の質を深く読めるようになればならないと述べている。そして、利益の質を評価したいのなら「発生主義会計に基づく利益」を調べるのがひとつの方法だと述べている。

「発生主義会計に基づく利益」を調べるの方法はいくつか存在するが、その中で「アクルーアル」というものが一番分かりやく素人が扱うには便利な計算方法であるので紹介したい。

アクルーアルは、以下の計算式で算出する。

- アクルーアル=税引き後当期純利益ー営業キャッシュフロー

アクルーアルの計算式に税引き後当期純利益とあるが、これは特別損益を除いた税引き後の利益のことである。

求めたアクルーアルの数字が低ければ低いほど、利益の質は高いとされており、アクルーアルがマイナスの場合は「質の高い利益で、それは現金の裏付けのある利益」ということをあらわしている。

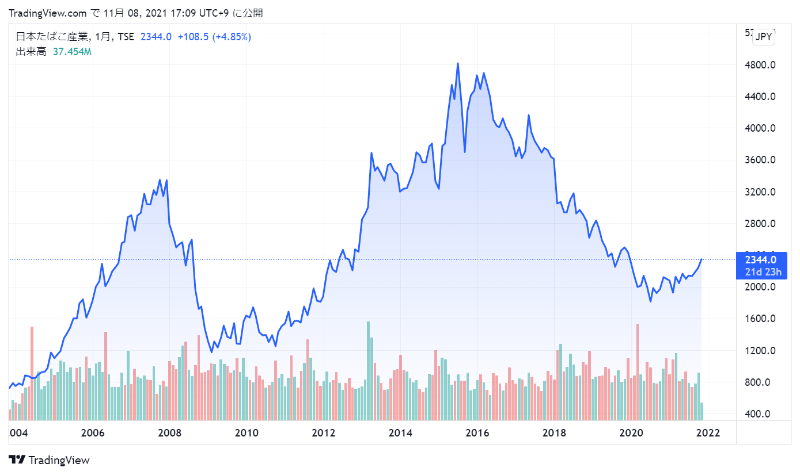

日本たばこ産業

一般的に株式投資先を選ぶ上で、利益は大事なポイントとなる。だがシーゲル博士は、「利益を算定するプロセスには本質的に曖昧な部分があり、この点からも、配当に注目することが大切だといえる」と述べている。

株式投資を始めて10数年経ったが、僕自身も利益中心よりかは配当に注目して投資することも悪くないと思っている。

この配当中心とした考えで、僕は2020年頃に世界3位のタバコ販売会社で通称JTと呼ばれる「日本たばこ産業」を購入(※平均取得単価:2,232円、500株保有中)した。

「日本たばこ産業」は2021年12月決算では減配となってしまったが、過去十数年間は増配を繰り返しており、また利益のほとんどを配当金として株主に還元してきた会社だ。

残念なことに2021/11/5時点で「日本たばこ産業」の株価は2,360円となっており、株価の評価益はほとんどない状態であり成果が出ているとは言い難い。だが、配当利回りは5.93%と高い水準となっている。

利益のほとんどを配当金として還元し、高配当をキープし続けているうちは「日本たばこ産業」の株を保有していきたい。そして、配当に注目した投資がどのような成果をあげるのか「日本たばこ産業」への投資をもとに確認してみたいと思う。

ちなみに、「日本たばこ産業」の利益の質はどうなっているのだろう?少し気になったのでアクルーアルを使って確認してみることにした。

アクルーアルに用いる税引き後当期純利益(※特別損益を除いた税引き後の利益)であるが、確認するのに少し手間なので「日本たばこ産業」の決算書に載っている『親会社の所有者に帰属する当期利益』の数値をそのまま用いることにした。

- 2018/12月決算 当期利益:385,677百万円 営業CF:461,389百万円

→アクルーアル:△75,712百万円 - 2019/12月決算 当期利益:348,190百万円 営業CF:540,410百万円

→アクルーアル:△192,220百万円 - 2020/12月決算 当期利益:310,253百万円 営業CF:519,833百万円

→アクルーアル:△209,580百万円

過去3年間の「日本たばこ産業」の決算書からアクルーアルを確認すると、どの期間もアクルーアルがマイナスであった。ので、「日本たばこ産業」の利益は「質の高い利益で、それは現金の裏付けのある利益」ということを確認することが出来た。

質の高い利益を生み出す企業が今後どうなるのかも、「日本たばこ産業」の株を保有することで合わせて確認してみたい。

コメント